Comme vous le savez, SBG collabore avec de nombreux prestataires afin de trouver la meilleure…

UBS et Credit Suisse se mobilisent contre Raiffeisen

Banques En prônant des conditions d’octroi de prêts hypothécaires plus souples, le groupe saint-gallois subit de dures critiques.

«Une diminution du taux d’intérêt théorique pour l’octroi de prêts hypothécaires, de 5% actuellement à 3%, pourrait avoir des conséquences préjudiciables pour des familles et des effets pervers pour toute l’économie du pays», prévient l’expert immobilier d’UBS, Claudio Saputelli.

En ces termes, le spécialiste de la première banque du pays vise tout particulièrement, sans le nommer, le groupe bancaire saint-gallois Raiffeisen. Le président du directoire de la troisième banque helvétique, Patrik Gisel, avait en effet défendu une telle baisse du taux d’intérêt théorique, il y a trois mois, dans une interview accordée à l’hebdomadaire zurichois SonntagsZeitung.

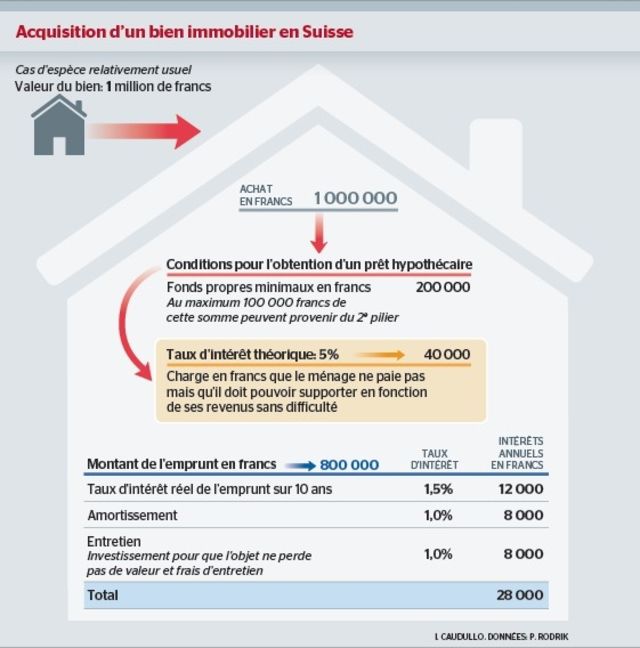

Mais en quoi consiste au juste le taux d’intérêt théorique? Curieusement, il s’agit d’un taux d’intérêt que le client ne paie pas. Fondé sur une moyenne historique, il permet de déterminer si les personnes cherchant à acquérir un bien immobilier peuvent supporter les charges qui en découleront. Ce taux d’intérêt, à 5%, doit pouvoir être supporté par les ménages en quête de prêt hypothécaire, avec des charges ne dépassant pas un tiers de leurs revenus.

Car c’est l’autre élément crucial. «Sauf exception, la charge financière ne doit pas excéder un tiers du revenu de la famille bénéficiant d’un crédit hypothécaire, comme le stipule la règle d’or du financement», précise Credit Suisse. Dans notre exemple concret (voir l’infographie), les acquéreurs d’un logement coûtant 1 million de francs doivent donc disposer d’un revenu d’au moins 168 000 francs par an, au lieu de 120 000 sous le régime prôné par Patrik Gisel.

«Risque de bulle»

Dans ce contexte, Credit Suisse dresse un constat clair: «Le taux hypothécaire théorique constitue le plus grand obstacle à l’emprunt.» La deuxième banque du pays ne souscrit toutefois pas à l’assouplissement des conditions d’octroi de prêts hypothécaires défendu par Patrik Gisel.

«Tout assouplissement alimenterait obligatoirement la hausse des prix dans l’immobilier. Si cette augmentation venait à s’accélérer à nouveau, cela raviverait le risque d’une bulle et accroîtrait l’amplitude d’une chute potentielle des prix», préviennent les spécialistes de l’établissement zurichois. Ceux-ci ne peuvent pas pour autant être soupçonnés de sinistrose.

Les taux d’intérêt historiquement bas stimulent en effet la demande de prêts hypothécaires et, simultanément, celle de logements. A titre indicatif, les créances hypothécaires ont crû de 16% de 2010 à 2014. Des acteurs du marché se montrent en plus prêts à accélérer ce processus en diminuant les taux d’intérêt théoriques jusqu’à 3%. En ce sens, ils misent sur l’hypothèse de faibles taux d’intérêt à plus long terme. «Evaluer le niveau durable des taux actuels se révèle pour l’heure extrêmement difficile», estime pourtant Credit Suisse.

Système bancaire exposé

En cas de hausse des taux d’intérêt, même limitée, Claudio Saputelli évoque d’ailleurs d’autres raisons de s’inquiéter: «Avec un taux d’intérêt théorique à 3%, les familles pourraient grever leur logement d’une hypothèque allant jusqu’à sept fois le montant de leurs revenus bruts, au lieu de cinq aujourd’hui. Dans cette situation, avec juste un léger sursaut des taux réels, inférieur à 2 points de pourcentage, les coûts des logements dépasseraient la moitié des revenus disponibles des ménages concernés. Ils deviendraient dès lors insupportables. Cela occasionnerait des risques élevés pour l’ensemble du système bancaire.»

La Banque nationale suisse partage, au moins en partie, ces inquiétudes: «Dans un contexte où le risque de dépassement de la capacité financière s’accentue, une variation de taux d’intérêt affecterait une très forte proportion du volume des prêts hypothécaires, à court ou moyen terme.»

A la tête de Raiffeisen, Patrik Gisel reste néanmoins convaincu de la pertinence d’un taux d’intérêt théorique à 3%: «Une jeune famille n’a aucune chance de décrocher une hypothèque. Si elle sollicite une hypothèque à taux fixe sur dix ans, à hauteur de 600 000 francs, elle doit payer entre 750 et 800 francs d’intérêt par mois. Elle ne bénéficiera toutefois du prêt que si elle est en mesure de mettre 2500 francs sur la table chaque mois. Et tout ça, à cause d’un taux théorique à 5%.»

Patrik Gisel parviendra-t-il à ébranler des normes d’autorégulation échafaudées depuis 2012 par les banques helvétiques? Suspense!

Source : 24 heures

Articles connexes

Cet article comporte 1 commentaire

Répondre à Webmaster Annuler la réponse

Vous devez vous connecter pour publier un commentaire.

Personnellement je trouve bien dommage qu’une banque ne puisse pas établir sa propre politique sans en référer à ses concurrents.

Ceci aurait permis à des personnes qui louent actuellement un 4,5 pièces à 3’000.- d’acheter une villa pour 2’000.- mais cette politique n’arrange sûrement pas les bailleurs….